支付宝典(一)移动支付的专业词汇,这些您都知道吗?

发布时间:2020-11-17 11:30:27

近期咱们的公众号要开一栏专题,主要为大家分享一些支付行业的基本常识、操作经验、技术分享以及针对各行业的支付案例等等,希望能对大家了解移动支付有所帮助。

作为支付行业的“圈内人”或刚刚进入支付行业的小白同学来说,了解支付行业的专业术语就显得尤为必要了,今天小编给大家整理一些基本的行业术语:

1、聚合支付

也叫“融合支付”或“第四方支付”。简单的来说,聚合支付是指利用技术和服务集成多方支付能力,融合多种支付工具,如支付宝、微信支付、百度钱包、银联等,为商户提供一站接入的综合支付解决方案。

2、聚合支付服务商

介于商业银行、第三方支付机构与商户之间,不仅能够有效降低商户的技术对接成本和财务对账成本,还能为消费者提供多元化的支付方案,提高消费者的支付体验,推动支付服务环境的不断改善。比如:“芯火科技”就是业内做的比较好的聚合服务商。

3、第三方支付机构

指非金融机构在取得了人民银行颁发的《支付业务许可证》后,可以从事相关支付业务。常见的业务类型有:银行卡收单业务(就是我们常见的POS机业务)、预付卡业务和网络支付业务,其中网络支付业务是我们最常见的,比如支付宝和微信支付、京东支付、QQ支付等就都属于网络支付业务。

4、快捷支付

指消费者只需要在第一次购买商品时绑定银行卡卡号、户名以及手机号等信息,绑好后下一次支付时,第三方会发送动态口令到消费者手机中,只需输入正确的动态口令即可完成支付。

5、直连和间联

直连:指商户直接和微信、支付宝或银联对接完成收单和清算流程;

间联:指商户通过其他第三方支付机构,间接对接微信、支付宝或银联完成收单和清算流程;

断直连:是指第三方支付机构切断之前直接和银行对接的模式,改为通过网联或银联接入银行,以达到消除直连模式下潜在的信息不安全、不透明、重复投入等风险;

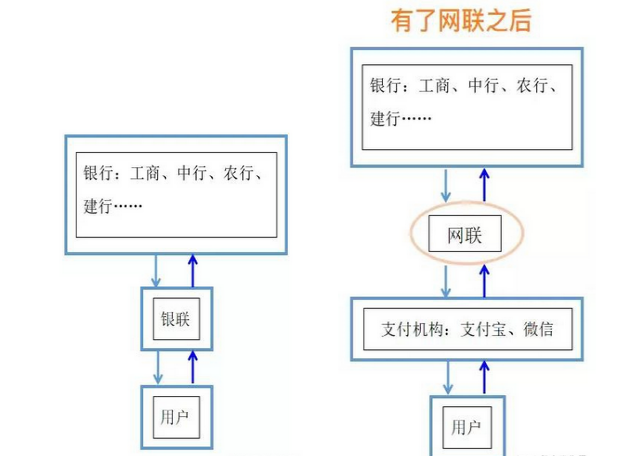

6、银联和网联的区别

银联大家很熟悉,网联全称为“非银行支付机构网络清算平台”,简单来说,银联主要负责线下支付,网联主要负责线上支付,第三方可以任意选择其中一个接入,只要不再继续与银行直连模式即可。

7、二清

二清是指某些没有清算资质的四方机构平台,统一接收下挂商户的清分款后再清分给商户,商户相当于经过2次清分才能到账,且四方机构不受央行监管,资金安全性很低,2017年底国家已经取缔了二清行为。

8、本代本收单

发卡行和收单行是同一个银行,交易清分不用走银联交换,如:在中信银行收单,清分入账也是到中信账户;

9、本代他收单

发卡行和收单行不是同一银行,交易清分必须走银联交换,如:在中信银行收单,清分入账账户不是中信账户,是别的银行账户;

10、代付

指各持牌机构利用自身结算的便利性,接收客户委托待办指定事项的收付事宜;

11、结算周期

T1:当天交易在下一个工作日清分到账;

T0:当天交易在工作日清分到账;

D1:当天交易在下一个自然日到账(包含休息日、节假日);

D0:交易当天到账(包含休息日、节假日);

12、支付类型有哪些?

(1)扫码支付:消费者打开“扫一扫”,扫描商家在网站或收银系统生成的订单二维码支付,是生活中应用较为广泛的支付方式;

(2)刷卡支付:消费者打开付款码,让商家通过扫码设备扫描客户的付款码完成支付;

(3)公众号支付:消费者通过微信公众号在微信浏览器中完成下单购买流程,比如:携程公众号抢票;

(4)APP支付:商家在自有APP中集成APP SDK,消费者在APP中下单拉起微信/支付宝等客户端完成支付,比如:美团订餐APP支付;

(5)H5支付:也叫WAP支付,或网页支付,消费者通过微信/支付宝之外的浏览器访问商家页面,调用H5支付直接拉起微信/支付宝完成下单购买过程。

今天先分享到这里,后期小编会为大家整理更多移动支付干货!当然,如果大家有特别想了解的,或者对支付有不同的见解和发声,欢迎评论和投稿,或者关注‘“支付开门”’公众号哦,下期见~

版权所有:Copyright© 2016 北京芯火科技有限公司 | 京ICP备16041485号-1 |

京公网安备 11010802032854号

京公网安备 11010802032854号